一、存储大事件

联和存储完成数亿元A轮融资

外媒:SK海力士将在美国建芯片封装厂

美光投资400亿美元用于存储器制造

西部数据2022财年及Q4季度表现如何?

联和存储完成数亿元A轮融资

8月8日,联和存储宣布已于2022年初完成数亿元的A轮融资。此轮融资由深圳国虹领投,凯盈资本、万物为、无锡新尚等机构跟投。作为存储新锐,联和存储在多方支持下,正加快研发独立自主产品,加速系统化战略布局。

随着人工智能、物联网、云计算产业的不断发展融合,存储芯片领域受到越来越多的关注。联和存储于2021年成立,总部位于江苏无锡经开区,同时在上海、无锡、苏州、深圳、香港、韩国首尔设立有分支机构。

成立之初,联和存储通过收购韩国成熟的存储器设计企业的相关专利,获得成熟的自主知识产权,完成相应技术覆盖。

据联和存储负责人介绍,联和存储致力于开展高性能、高可靠性的存储芯片和解决方案的研发,积极拓展存储技术及解决方案在新能源汽车(EV)、智慧互联(AIoT)等新兴市场的应用。

外媒:SK海力士将在美国建芯片封装厂

据路透社报道,知情人士称,SK海力士计划在美国新建先进芯片封装厂,预计将在2023年上半年选址。

据消息人士透露,该工厂预计花费“数十亿美元”,将在2025-2026年实现大规模生产,计划招聘1000名工人。此外,该厂将用于封装SK海力士自家的存储芯片和其他美国公司为机器学习和人工智能应用而设计的逻辑芯片。

SK海力士在向路透社发表的一份声明中没有具体说明该工厂的新细节,但表示,在最近宣布的投资中,“150亿美元将投资于先进封装和其他半导体相关研发,具体细节尚未确定。”

此前SK集团称,将在美国追加投资220亿美元。算上之前公布的70亿美元对美投资计划,总投资额将达290亿美元。

美光投资400亿美元用于存储器制造

美国当地时间8月9日,美光科技宣布在2030年底前投资400亿美元,在美国分多个阶段建立领先的存储器制造业务。此举有望创造多达4万个工作机会,包括5000个高薪的技术及运营岗位。

美光是全球存储器巨头之一,其在美国有一些制造基地,但大部分芯片和代表最高技术的芯片都在日本、新加坡和中国台湾生产。

外媒表示,在政策补贴与支持下,美光400亿美元投资有望提升美国存储器产量(从2%的全球市占率提升至10%)。该公司预计将会在2026至2030年开始生产,具体细节未来几周内将公布。

同日,美光还对外透露下调2022财年第四季度(截至2022年9月)业绩指引,该季经调整营收将位于或低于此前预计的68-76亿美元区间下沿。

西部数据2022财年及Q4季度表现如何?

近日,西部数据公布了2022财年第四季度(4-6月)及2022年财务业绩。2022财年第四季度,西部数据营收为45.28亿美元;净利润为3.01亿美元。

其中,按各业务部门划分,云业务Q4财季营收为20.98亿美元,同比增长5%,占总收入的46%。在云业务中,西部数据18TB和20TB硬盘的持续增长推动了近线HDD收入的同比增长7%。在闪存方面,企业SSD收入环比增长了一倍多,同比增长38%。

而客户业务Q4财季营收为16.37亿美元,客户占总收入的36%;消费者业务Q4财季营收为7.93亿美元,消费者占收入的18%。

2022财年,西部数据全年营收为187.93亿美元,同比增长11%。西部数据指出,云业务的HDD和SSD呈现强劲增长,近线HDD增长了38%,而用于企业SSD产品则增加了一倍多。云业务占总收入的42%。

西部数据预计,2023财年第一季度营收为36.0-38.0亿美元之间。

二、行情回顾

DRAM:现货价格不断调降

DRAM市场持续受到需求疲软的拖累,买家心态极为悲观,供应商压力犹存,现货弥漫着抛货氛围,价格虽不断调降,但实单更狠砍目标价格,市场库存消粍量暂无明显改善,整体现货盘势欲振乏力,市场延续持冷态势。

DDR4 1Gx8 2666/3200部分,SK Hynix DJR-XNC报价落在USD3.00;Samsung WC-BCWE一般报价为USD2.70上下,WC-BCTD现货报价也同样为USD2.70左右。

DDR4 512x8 2400部分,Samsung WE-BCRC价格为USD1.75,WF-BCTD价格为USD1.8x左右。

DDR4 512x16 2666部分,SK Hynix CJR-VKC报价下修至USD3.05,未见明显议价动作;Samsung WC-BCTD报价下修至USD2.68。

DDR4 256x16部分,Samsung WE-BCRC价格在USD1.8x,WF-BCTD落在USD1.54附近。

模组现货价格参考:

KST DDR4 8G 2666 $22.50

KST DDR4 16G 2666 $43.00

KST DDR4 8G 3200 $23.00~23.35

KST DDR4 16G 3200 $45.00

KST DDR4 32G 3200 $88.80

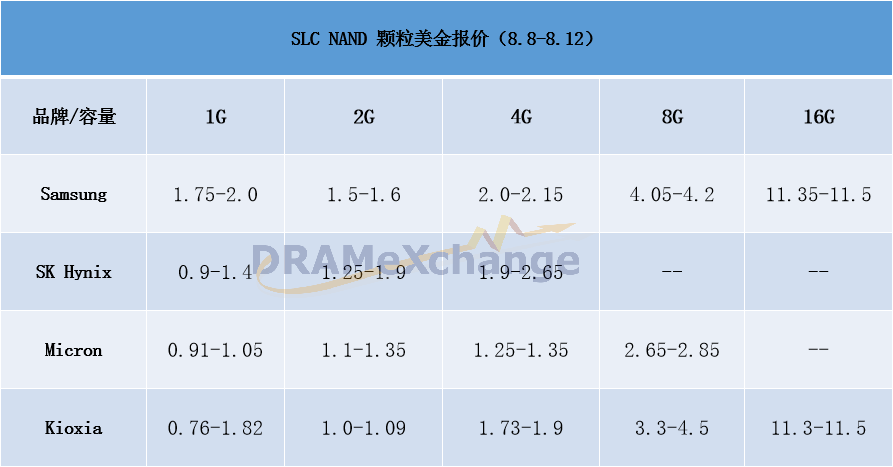

NAND Flash:整体盘势多处跌势

SSD及成卡相关终端应用需求萎缩加剧,TSOP颗粒和wafer大货量双重释出,整体卖压沉重,买方预期未来仍有大幅跌势,手上虽握有需求,态度大多保持观望,备货时程较不急切,皆延迟下订,但也造成部分终端砍单效应,最终取消订单;供应端为舒解库存及资金流压力,仅能积极降价求售刺激买气,工厂端亦调节库存套现资金,造成整体盘势多处跌势,交易情况非常不佳。

其中,Samsung SLC颗粒报价持续下修,2G相对低价部位有些许询单释出,但双方议价空间有限,最终成交量仍显零星。

SK Hynix SLC颗粒持续受到Kioxia颗粒库存调整影响市场价格微幅振荡,部分供应端预期低价优势上能刺激出些许买单,但买方受限于指定料号,替代程度有限,以致未能进场承接。

Micron SLC颗粒有些许到货,买方预期未来跌幅扩大,最终仍推迟购货时程或转向其他价格优势品牌。

Kioxia SLC颗粒调节库存部分报价疲软下跌,工厂端承接意愿有限,价格仍旧疲弱。

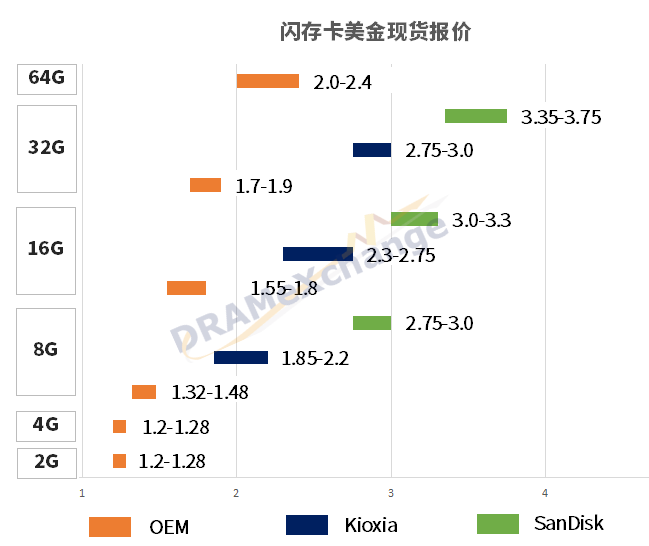

TF卡:高容量卡价格表现持续疲软

上周TF卡表现一般,市场买气断断续续,询单动作依然集中在中低容量部分,价格有稍微上调些许,但整体需求仍旧有限,价格相对稳定,高容量卡价格表现持续疲软。

免责声明:本文系网络转载,版权归原作者所有。本文所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除内容!本文内容为原作者观点,并不代表本公众号赞同其观点和对其真实性负责。